Quelles cotisations sociales sur les retraites en 2019 ?

Le revenu fiscal de référence (RFR) figurant sur votre avis d’impôt 2018 détermine vos taux de cotisations pour la protection sociale sur les pensions de retraite versées en 2019.

-

Ce qui ne change pas.

En mars 2018, face au mécontentement de nombreux retraités, en particulier ceux en couple, le Premier ministre annonce une mesure en faveur des ménages en 2019. La loi de financement de la Sécurité sociale (PLFSS) pour 2019 ne modifie pas le barème où le couple vaut 1,53 fois une personne seule.

-

Qu’est-ce qui change en 2019 ?

Le passage du taux réduit de CSG de 3,8 % au taux plein de 8,3 % ne se fera à partir de 2019 que si le ménage fiscal dépasse deux années de suite le seuil du barème. Un amendement étend cette règle à la Casa (0,3 %) mais pas à la cotisation maladie sur la retraite complémentaire (1 %). Dit autrement, vous relevez de la colonne 2 en 2018 et votre revenu fiscal de référence vous fait passer colonne 3, vous restez en colonne 2 en 2019.

-

Pourquoi ce changement pour 2019?

Les cotisations sociales sur les retraites ne sont pas déductibles du revenu imposable sauf une partie de la CSG, de plus en plus importante au fur et à mesure de sa hausse. Depuis 2018, 5,9 % de la CSG est déduite du revenu imposable. Par conséquent, le revenu fiscal de référence est influencé par cette CSG déductible. Si vous êtes proche du seuil donnant droit au taux réduit (voir colonne 3), vous pouvez passer d’une situation à l’autre, d’une année sur l’autre.

C’est pour éviter cet effet « yoyo » que cette mesure a été prise.

-

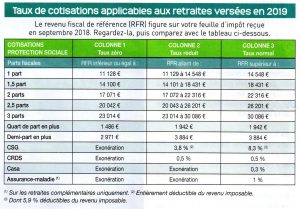

Quels taux de cotisations sociales sur les retraites ?

Les pensions de retraite sont soumises à des cotisations pour la protection sociale :

- CSG (assurance maladie…) : 8,3 % (dont 5,9 % déductibles) ;

- CRDS (dette de la sécu) : 0,5 % ;

- Casa (solidarité pour l’autonomie) : 0,3 % ;

- assurance maladie : 1 % uniquement sur les retraites complémentaires.

Les retraités dont le revenu fiscal de référence (RFR) correspond au barème de cet article sont dispensés totalement ou partiellement du paiement des cotisations sur les pensions versées en 2019 quel que soit leur âge. Si le RFR donne droit au taux réduit (colonne 2), la CSG de 3,8 % est entièrement déductible du revenu imposable.

Les montants du barème sont revalorisés chaque année en fonction de la hausse moyenne des prix de l’avant-dernière année. Le nouveau barème 2019 est relevé selon la hausse moyenne de l’indice des prix pour 2017 publié par l’Insee, soit + 1 %.

Source : Article de Ombretta Frache. Fil Bleu N°253.