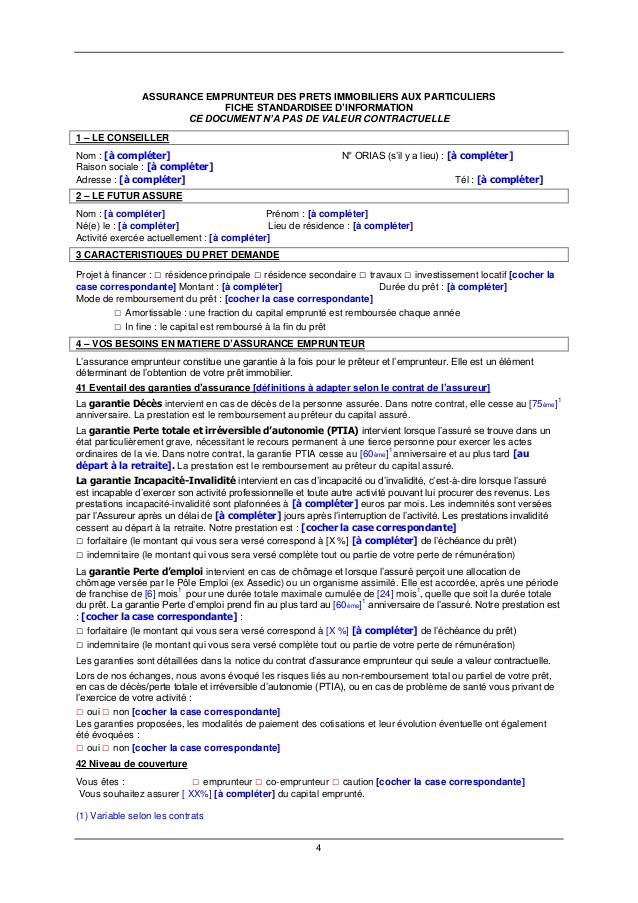

Afin de permettre aux emprunteurs de mieux comprendre les caractéristiques de leur assurance garantissant le remboursement de leur prêt immobilier en cas de décès ou d’invalidité importante, l’établissement financier qui accorde un prêt immobilier doit remettre à l’emprunteur une fiche d’information détaillée sur l’assurance emprunteur qu’il propose.

SELON UN MODÈLE IMPOSÉ.

À compter du 1er octobre 2015, pour faciliter la comparaison entre les assurances offertes sur le marché, cette fiche d’information doit respecter un modèle imposé par un décret n° 2015-460 du 22 avril 2015 (Journal Officiel du 24 avril) et un arrêté du 29 avril 2015 (publié au J O du 7 mai). C’est d’ailleurs l’arrêté du 29 avril qui contient le texte de la nouvelle fiche d’information.

Cette fiche doit notamment préciser de manière claire et lisible :

• Les caractéristiques du (des) prêt(s) demandé(s).

• Les garanties minimales exigées par votre prêteur : couverture décès, perte totale et irréversible d’autonomie (PTIA), garantie invalidité permanente totale et / ou partielle avec le taux d’invalidité à garantir, incapacité temporaire totale, le cas échéant exigence ou non d’une garantie perte d’emploi.

Les caractéristiques détaillées des garanties exigées doivent vous être communiquées par votre prêteur afin de vous permettre d’apprécier l’équivalence des niveaux de garantie entre les divers contrats, que vous pourrez ainsi plus aisément comparer.

• La description des types de garanties proposées par le prêteur.

• La solution d’assurance envisagée par le client à ce stade.

• L’estimation personnalisée du coût de la solution d’assurance envisagée.

• Le rappel des informations importantes (la fiche standardisée d’information mentionne la possibilité pour l’emprunteur de souscrire auprès de l’assureur de son choix).

L’assurance emprunteur constitue une garantie à la fois pour le banquier prêteur et le particulier emprunteur. Son importance et son coût ne sont pas négligeables et l’assurance emprunteur est un élément déterminant de l’obtention des prêts immobiliers.

Source : Avenir & Sécurité n° 215 – 3e trimestre 2015.

Retour.