Usurpation de vos plaques d’immatriculation, que faire ?

Le nombre de voitures qui circulent avec une plaque d’immatriculation contrefaite est en constante augmentation.

Pour le véritable propriétaire du véhicule immatriculé, qui reçoit les PV et qui risque même de se retrouver devant un tribunal, l’histoire peut tourner au cauchemar. Voici les 3 étapes clefs pour sortir de l’ornière rapidement.

Le nombre de fausses plaques, communément appelées « doublettes », avoisine les 20 000. On s’aperçoit du problème le jour où l’on reçoit un PV pour une infraction que l’on n’a pas commise. Un excès de vitesse à Lyon, alors qu’on n’a jamais visité cette ville, une amende à payer, un retrait de points et même une convocation au tribunal sont le lot de ceux qui se sont fait usurper leurs plaques d’immatriculation.

1 – NE PAYEZ PAS !

Un procès-verbal constatant une infraction fait foi jusqu’à preuve contraire apportée par l’automobiliste. Si vous constatez une anomalie lorsque vous recevez une amende, il ne faut surtout pas la régler. En effet, son paiement équivaut à la reconnaissance de l’infraction verbalisée. Vous devez commencer par prouver votre innocence. Ainsi, lorsque vous recevez un PV pour des faits que vous n’avez pas commis, vous devez demander la photo de l’infraction auprès du Centre automatisé de constatation des infractions routières (Cacir, CS 41101, 35911 Rennes Cedex). La carte grise du véhicule, votre pièce d’identité avec photo ainsi que l’avis de contravention doivent être joints à la requête. La demande de la photo de l’infraction ne suspend pas le délai de recours contre l’avis de contravention qui est de 45 jours. Vous devez donc agir vite en contestation du PV et en portant parallèlement plainte auprès du commissariat ou de la gendarmerie de votre domicile.

2 – TÉLÉPHONEZ !

Pour régler le problème rapidement, vous pouvez appeler le Cacir au 08 11 10 20 30 (du lundi au vendredi et le samedi de 8h30 à 18h30 et le samedi de 8h30 à 12h30 au prix d’un appel local), Il est conseillé d’avoir alors à votre disposition le certificat d’immatriculation de votre voiture ainsi que la date et le lieu de l’infraction figurant sur le PV. Le Centre interroge alors directement la base de gestion des dossiers et vérifie la conformité du véhicule pris en photo avec celui mentionné sur la carte grise. S’il ne s’agit pas du même véhicule, par exemple, si la photo correspond à une Renault Clio alors que vous possédez une Citroën C3, l’usurpation de vos plaques d’immatriculation est immédiatement prouvée. Lorsque le Cacir réalise la non concordance, il en informe le ministère public, grâce à une messagerie interne. L’officier du ministère public en charge du dossier effectue une seconde vérification et classe alors immédiatement la contravention adressée à tort. Entre l’appel au Cacir et le classement du dossier, 4 heures maximum se sont écoulées. Quelques jours plus tard, vous recevez une lettre pour vous aviser de la résolution du problème.

3 – CHANGEZ !

Le dossier est réglé, mais pas l’affaire dans son intégralité. Une autre voiture, avec les mêmes plaques d’immatriculation que la vôtre circule toujours sur les routes. Pour éviter de recevoir d’autres PV indus, vous devez demander auprès de la préfecture qu’un nouveau numéro d’immatriculation vous soit attribué. Vous recevrez alors un nouveau certificat d’immatriculation. Dans ce cas de figure, la démarche est gratuite.

Source Paris Normandie. 2015.

Panneau caché, responsabilité de la commune engagée.

»J’ai eu un accident dans la rue car je n’avais pas vu le panneau sens Interdit caché par la végétation. Puis-je engager la responsabilité de la ville ? »

Oui !

Les services de la voirie de la commune doivent assurer une signalisation correcte et visible sur les voies de circulation. Sinon, la responsabilité de la commune peut être engagée en cas d’accidents causés par la signalisation défaillante. En effet, cette responsabilité a déjà été reconnue par la jurisprudence lorsque le panneau de signalisation est masqué par la végétation ou encore lorsque cette signalisation est inexistante.

Une municipalité a, par exemple, été mise en cause pour l’absence de signalisation de barrière de chantier, entraînant ainsi un accident suite au freinage brutal d’un automobiliste.

Antipollution : pourquoi Renault se retrouve dans la tourmente ?

Le constructeur s’est expliqué mardi sur le niveau élevé des rejets de polluants de cinq de ses modèles. S’il respecte les normes d’homologation, ses systèmes de dépollution sont peu ou pas efficaces en conduite sur route.

L’explication de texte était attendue. Mis sur le grill médiatique depuis près d’une semaine, Renault s’est longuement expliqué mardi, devant quelques journalistes, pour répondre aux interrogations liées au niveau élevé de ses émissions de polluants. Exercice serré, alors que l’annonce, par la CGT du groupe, de perquisitions de la répression des fraudes (DGCCRF) sur trois de ses sites avait fait lourdement chuter le cours de Bourse du constructeur jeudi dernier. Et qu’il a été longuement auditionné, lundi, par la commission Royal, chargée de vérifier que les constructeurs ne manipulent pas les tests d’homologation de voitures. Quatre questions pour comprendre la crise que traverse le constructeur.

- Quel est le problème ?

Depuis octobre, la commission Royal, composée d’associations de consommateurs, d’écologistes, de spécialistes de l’automobile et de politiques, a fait tester par l’UTAC, l’organisme français de référence, cinq modèles Renault. Trois Captur de norme Euro 6 (90 et 110 chevaux), un Espace Euro 5, et un Espace de nouvelle génération Euro 6. Des véhicules jeunes, au faible kilométrage (de 3500 à 17.400 km pour les Captur), mais qui affichent pourtant, en test sur circuit, des résultats plusieurs fois supérieurs aux normes européennes.

Depuis octobre, la commission Royal, composée d’associations de consommateurs, d’écologistes, de spécialistes de l’automobile et de politiques, a fait tester par l’UTAC, l’organisme français de référence, cinq modèles Renault. Trois Captur de norme Euro 6 (90 et 110 chevaux), un Espace Euro 5, et un Espace de nouvelle génération Euro 6. Des véhicules jeunes, au faible kilométrage (de 3500 à 17.400 km pour les Captur), mais qui affichent pourtant, en test sur circuit, des résultats plusieurs fois supérieurs aux normes européennes.

Le constructeur a confirmé lundi l’existence d’une erreur de calibrage du système de dépollution « Nox Trap » d’un lot de Captur 110 chevaux. Ce défaut technique avait pour effet de ne pas éliminer les oxydes d’azote (les NOx) et le souffre du moteur. Corrigé début septembre, avant l’affaire Volkswagen, le problème a fait l’objet d’un rappel de 15.800 véhicules. « Ce point est réglé, il est derrière nous », juge Thierry Bolloré, le patron de la compétitivité du groupe.

Mais Renault est surtout pointé du doigt pour les tests sur circuits, qui font apparaître des niveaux d’émission de Nox jusqu’à plus de dix fois plus élevé pour le nouvel Espace. En cause : les limites du système de dépollution EGR de Renault, moins efficace en deçà d’une température d’admission dans le moteur de 17 degrés. L’équipement se trouve également limité à plus de 35 degrés, du fait de phénomènes thermodynamiques (condensation…). De quoi en faire bondir certains. « Renault est en train de nous dire tranquillement que son système de dépollution marche peu ou pas dans une majorité des situations sur la route, par exemple en automne ou hiver, ou en pleine canicule. Alors que l’on nous disait que l’Euro 6 était le nec plus ultra. C’est une farce… », s’insurge un membre de la commission.

- Renault a-t-il triché comme Volkswagen ?

Non seulement Renault « n’a pas triché », mais il « respecte les normes », martèle Thierry Bolloré. De fait, le groupe n’a pas été pris en défaut sur les tests d’homologation en laboratoire (NEDC). La température y est comprise entre 20 et 30 degrés, et les vannes EGR fonctionnent alors normalement. Quant au test « en conditions réelles », sur circuit, sur lequel Renault a été mis en difficulté, il n’a pour l’heure pas de valeur légale. Ce n’est au mieux qu’à partir de 2017 qu’un nouveau test, plus réaliste, sera mis en place en Europe. « On ne peut pas nous demander de respecter des tests qui n’existent pas », juge un ingénieur du groupe. Le groupe indique en outre qu’aucun constructeur inspecté par la commission n’a respecté les niveaux d’émission théoriques en condition sur route.

Non seulement Renault « n’a pas triché », mais il « respecte les normes », martèle Thierry Bolloré. De fait, le groupe n’a pas été pris en défaut sur les tests d’homologation en laboratoire (NEDC). La température y est comprise entre 20 et 30 degrés, et les vannes EGR fonctionnent alors normalement. Quant au test « en conditions réelles », sur circuit, sur lequel Renault a été mis en difficulté, il n’a pour l’heure pas de valeur légale. Ce n’est au mieux qu’à partir de 2017 qu’un nouveau test, plus réaliste, sera mis en place en Europe. « On ne peut pas nous demander de respecter des tests qui n’existent pas », juge un ingénieur du groupe. Le groupe indique en outre qu’aucun constructeur inspecté par la commission n’a respecté les niveaux d’émission théoriques en condition sur route.

Reste que Renault affiche des niveaux d’émission bien plus médiocres que la concurrence, du fait d’un système de dépollution (une association EGR et Nox Trap) trop peu performant. Moins coûteux, ce système, inauguré lors de la norme Euro 5 en 2011, se révèle trop juste pour la norme Euro 6b, entrée en application en 2015 – même si elle permet de passer les tests en laboratoire.

- Quel plan d’action ?

En dehors du problème spécifique du Captur, Renault promet la présentation, devant la commission, d’un plan d’action pour le 30 mars. « Nous sommes les premiers à dire que nous pouvons nous améliorer », poursuit Thierry Bolloré, qui évoque une certaine « prudence » des équipes d’ingénierie. La mesure visera à élargir les plages d’utilisation de l’EGR, et devrait concerner aussi bien les véhicules neufs que ceux déjà en circulation, via une action possible de rappel, même s’il est trop tôt pour évoquer des volumes potentiels. La manœuvre pourrait débuter en juillet 2016.

Le groupe a en outre lancé un programme de 50 millions d’euros et entend introduire de nouveaux choix technologiques (SCR couplé avec le Nox Trap) d’ici 2017-2020. « Renault nous dit d’un côté qu’il ne peut pas pousser son système de dépollution à fond sous peine de mettre en danger le moteur. Mais, de l’autre, il explique qu’il est possible de remettre à niveau la vanne EGR. Bizarre », juge un autre membre de la commission. De son côté, Renault indique que depuis Euro 5, ses équipes ont fait des progrès technologiques qui permettent de remédier au problème.

- Quel impact sur le groupe ?

La commission doit encore tester 20 modèles Renault (et Dacia), ce qui ne devrait pas manquer de faire apparaître d’importants décalages. Pour le promoteur de la voiture électrique, l’épisode risque d’être bien fâcheux en termes d’image, même s’il continue à marteler qu’il est en règle. Autre point, l’impact sur les partenaires Nissan et Daimler, à qui Renault fournit de nombreux moteurs diesel qui ont le mérite d’être performants et peu coûteux. Enfin, reste l’inconnue de l’enquête en cours de la DGCCRF. Que cherche exactement l’organisme public ? « Incompréhensible », juge Thierry Bolloré.

Le constructeur peut toutefois se rassurer : son cours de Bourse n’a pas sombré, mardi, et a même progressé de plus de 3 %. Mais sans effacer pour autant la chute subie depuis jeudi dernier.

L’État, à la fois actionnaire et arbitre.

Drôle de position pour l’État français. Premier actionnaire de Renault avec 19,7 % du capital, c’est lui qui a indirectement mis Renault sur le grill en mettant en place la commission Royal. « La confiance n’exclut pas le contrôle »,a jugé mardi Emmanuel Macron, le ministre de l’Économie, aux questions à l’Assemblée. « Il faut continuer d’acheter des voitures Renault », a lancé de son côté Ségolène Royal, la ministre du Développement durable. Les deux ministres ont déjà soutenu que Renault n’avait pas triché. L’enjeu est aussi capitalistique. Malgré la remontée du cours mardi, le titre Renault s’échange à 76,6 euros, bien loin des 93 euros de fin décembre. L’État, qui cherche à revendre ses 4,7 % de capital acquis au printemps dernier, reste encore coincé un moment…

Source: Les Echos.

Voir aussi l’article de Que Choisir : www.quechoisir.org/actualite-normes-antipollution-renault-eclabousse-n9993/

Mode d’emploi de l’encadrement des loyers.

Le contrat de bail type doit également indiquer si le logement est éligible à l’encadrement des loyers. Mesure phare de la loi Alur, l’encadrement des loyers s’applique, pour l’heure, à titre expérimental uniquement à Paris pour les baux signés à compter du 1er août 2015. Les villes de Lille et de Toulouse ont, toutefois, annoncé qu’elles l’appliqueraient. D’autres municipalités ont déclaré leur intérêt pour cette disposition qui vise à limiter les prix à la location.

La loi Alur prévoit que le dispositif soit mis en place, au final, dans 28 agglomérations de plus de 50000 habitants (*). Dans ces zones dites «tendues», où la demande de logement excède l’offre, un observatoire des loyers sera créé. Cette instance sera chargée de fixer le montant du loyer médian. Ce dernier devra impérativement être indiqué sur le contrat de bail type. Si le loyer pratiqué dépasse de 20% le loyer médian, le locataire peut exiger du propriétaire qu’il l’abaisse au même niveau. À contrario, si le loyer est inférieur de 30% au loyer médian, le bailleur est autorisé à l’augmenter d’autant.

(*) Ajaccio, Annecy, Arles, Bastia, Bayonne, Beauvais, Bordeaux, Draguignan, Fréjus, Genève -Annemasse, Gré noble, La Rochelle, LaTeste-de-Buch – Arcachon, Lille, Lyon, Marseille – Aix-en-Provence, Meaux, Monaco, Montpellier, Nantes, Nice, Paris, Saint-Nazaire, Sète, Strasbourg, Thonon-les-Bains, Toulon, Toulouse.

Source : Avenir & Sécurité n° 215 – 3e trimestre 2015.

Tout savoir sur le nouveau contrat de location.

Depuis le 1er août 2015, les propriétaires doivent utiliser un formulaire type lorsqu’ils louent un bien immobilier. Un modèle spécifique est prévu pour les locations meublées.

Si vous êtes bailleur, sachez que vous ne pouvez plus rédiger un contrat de location comme bon vous semble. Depuis le 1er août 2015, vous devez utiliser un contrat de bail type. Ce document constitue l’une des nouveautés instaurées par la loi du 24 mars 2014 pour l’Accès au logement et à un urbanisme rénové (Alur).

Il existe un modèle de contrat type pour la location ou la colocation «vide» et un autre pour la location meublée. Dans les deux cas, le contrat type s’applique uniquement pour les baux conclus à compter du 1er août. Pas besoin donc de réécrire les contrats signés avant cette date. En outre, l’obligation ne porte pas sur les locations saisonnières, ni sur les locations professionnelles.

LES FRAIS D’AGENCE DÉTAILLÉS.

Le nouveau contrat de bail type vise à mieux informer les locataires. Une notice d’information rappelant les droits et obligations des deux parties doit d’ailleurs être annexée au document. Elle précise notamment les voies de conciliation et les recours possibles pour régler les litiges.

Le contrat type intègre également les nouvelles dispositions instaurées par la loi Alur. Ainsi, les différents frais prélevés par les agences immobilières doivent être indiqués. Ils sont plafonnés depuis le 15 septembre 2014. Les frais de visite, de dossier et de rédaction du bail ne peuvent excéder de 9 à 13 € par m2 en fonction de la localisation du logement. L’état des lieux est facturé 3 € le m2.

Tous ces frais doivent être détaillés et leurs plafonds mentionnés. Ces informations doivent aider le locataire à mieux évaluer le coût d’intermédiation de l’agence et à comparer plus facilement les tarifs pratiqués par les professionnels.

LE MONTANT DU LOYER PRÉCÉDENT SPÉCIFIÉ.

Le contrat type doit stipuler la possibilité pour le propriétaire de souscrire à une assurance habitation au nom du locataire et de la lui facturer. Le montant du loyer payé par le précédent occupant, ainsi que le montant et la description des travaux effectués depuis son départ, doivent être mentionnés. Enfin, le niveau d’indemnisation en cas de travaux d’une durée supérieure à 21 jours doit être précisé.

Le contrat type doit stipuler la possibilité pour le propriétaire de souscrire à une assurance habitation au nom du locataire et de la lui facturer. Le montant du loyer payé par le précédent occupant, ainsi que le montant et la description des travaux effectués depuis son départ, doivent être mentionnés. Enfin, le niveau d’indemnisation en cas de travaux d’une durée supérieure à 21 jours doit être précisé.

D’autres éléments s’ajoutent s’il s’agit d’une location meublée. Le contrat type doit alors souligner que le bail a une durée minimum d’un an (ou de neuf mois si le locataire est étudiant). Outre l’état des lieux, il faut que le locataire dispose d’un inventaire et d’un état détaillé du mobilier.

La loi Alur prévoit qu’à terme les locations meublées comportent un ameublement minimal obligatoire.

Que ce soit pour la location vide ou meublée, le propriétaire a la possibilité d’ajouter d’autres clauses ou mentions dans le contrat de bail type. A condition qu’elles ne soient pas abusives et qu’elles respectent la législation en vigueur.

Source : Avenir & Sécurité n° 215 – 3e trimestre 2015.

Les retraites de réversion.

Suite au décès de son conjoint, un veuf ou une veuve peut percevoir une partie de la retraite que le défunt percevait ou aurait dû percevoir. Si le principe de la pension de réversion est simple, ses modes d’attribution sont souvent complexes et varient beaucoup d’un régime de retraite à un autre.

Dans leur grande majorité, les Français déclarent ne rien comprendre à notre système de retraite. Que diraient-ils alors s’ils se penchaient sur les pensions de réversion ?

Sur le papier, le principe de ces pensions de droit indirect est pourtant simple : verser au veuf ou à la veuve une partie de la retraite que leur conjoint décédé percevait ou aurait dû percevoir.

A l’origine, la réversion était destinée aux femmes au foyer en vue de leur permettre de bénéficier d’une prestation après la disparition de leur mari.

Aujourd’hui, même si la majorité de la population féminine travaille ou dispose de sa propre retraite, la pension de réversion permet de compenser en partie la perte de revenu liée au décès du conjoint (des hommes dans encore 89% des cas). Elle demeure donc importante. Pourtant, peu de couples connaissent son mode de fonctionnement, voire même son existence !

RÉVERSION DE BASE ET COMPLÉMENTAIRE.

II est vrai que la réversion est d’une complexité inouïe. Chaque régime de retraite dispose peu ou prou de ses propres règles en la matière. Or, le défunt peut être affilié à plusieurs régimes…

C’est le cas s’il était salarié. Son conjoint peut alors prétendre à une pension de réversion de base servie par le régime général de la Sécurité sociale, à une pension de réversion complémentaire servie par l’Arrco (le régime complémentaire des non cadres et des cadres) et d’une seconde pension de réversion complémentaire Agirc (le régime complémentaire des seuls cadres) si le défunt avait le statut cadre.

UNIQUEMENT POUR LES CONJOINTS MARIÉS.

II existe deux conditions communes à l’ensemble des régimes pour bénéficier de la réversion : il faut être ou avoir été marié avec l’assuré décédé et il faut déposer une demande. Seul le membre d’un couple (y compris de même sexe) lié par le mariage a en effet droit de toucher une pension de réversion. Les concubins et les partenaires de PACS n’y ont pas accès.

Une différence de traitement maintes fois dénoncée par le Médiateur de la République (remplacé depuis 2011 par le Défenseur des droits). Toujours en vain. Il faut dire que le montant des pensions de réversion s’élève déjà à 32 milliards d’€ et pourrait atteindre 56 milliards d’€ compte tenu de l’allongement de l’espérance de vie.

On imagine mal le gouvernement ou les régimes étendre la réversion aux partenaires de PACS et aux concubins alors que la majorité des caisses de retraite connaissent un déficit financier.

PAS D’AUTOMATICITÉ.

Autre impératif : il faut demander auprès de la ou les caisses de retraite du défunt pour bénéficier de la réversion. Les pensions de réversion ne sont nullement octroyées de manière automatique au décès de l’assuré. Et ce n’est pas parce que l’on dépose une demande que celle-ci sera forcément acceptée.

À l’exception des régimes de retraite «intégrés» de la Fonction publique (SRE pour les fonctionnaires d’État, CNRACL pour les fonctionnaires territoriaux et hospitaliers) et du régime de retraite additionnelle de la Fonction publique (RAFP), il existe ainsi des conditions d’âge. Le conjoint survivant doit, dans la grande majorité des cas, être âgé d’au moins 55 ans.

L’accès à la réversion est possible dès 50 ans à l’Ircantec, le régime complémentaire des agents non titulaires de la Fonction publique (pas de condition d’âge si le conjoint survivant a au moins deux enfants à charge). A l’inverse, la réversion n’est accessible qu’à partir de 60 ans à l’Agirc.

CONDITION DE RESSOURCES.

Les régimes de retraite de base du privé ajoutent une condition de ressources : les veufs ou veuves de salariés, de salariés agricoles, d’artisans, de commerçants, de chefs d’entreprise et de professions libérales peuvent percevoir une pension de réversion de base uniquement si leurs revenus annuels ne dépassent pas 19 988,80 € s’ils vivent seuls ou 31 982,08 € s’ils sont en couple.

Pour le régime complémentaire des indépendants (RCI), les revenus ne doivent pas excéder 76 080 €. L’Arrco, l’Agirc, l’Ircantec, les régimes de la fonction publique, les régimes dits «spéciaux» (EDF, SNCF, RATP, Banque de France…) et le régime des exploitants agricoles (MSA non-salariés) ne prennent pas en compte le niveau de ressources du conjoint survivant.

PLANCHER ET PLAFOND.

Les taux de réversion, c’est-à-dire le pourcentage de la pension que touchait le défunt ou qu’il aurait dû toucher s’il avait vécu assez longtemps pour prendre sa retraite (le calcul est réalisé en fonction des cotisations vieillesse versées de son vivant), varie également d’un régime à un autre. Dans les régimes de la Fonction publique, les régimes spéciaux et à l’Ircantec, la réversion représente 50% de la pension de retraite de l’assuré décédé. Le taux est fixé à 54% dans les régimes de base du privé. Il s’élève à 60% à l’Arrco, à l’Agirc et au RCI.

Dans les régimes de base, le montant de la réversion est encadré. Si l’assuré justifiait d’au moins 15 ans de cotisation (60 trimestres), la pension de réversion de base ne peut se situer en deçà de 3403,07 € par an.

Dans le cas contraire, ce montant minimum est minoré en fonction du nombre de trimestres manquants. Il existe également un montant maximum. La pension de réversion de base ne peut excéder 10 270,80 € par an dans le secteur privé. Dans les régimes complémentaires et dans les régimes publics, il n’y a ni plancher, ni plafond.

DES MAJORATIONS POSSIBLES.

Les pensions de réversion peuvent être majorées. C’est le cas si le défunt percevait une majoration familiale. Ces «bonus» sont octroyés aux pères et aux mères de trois enfants et plus. Ils s’élèvent à 10% de la pension de retraite dans les régimes de base et complémentaires du privé. Dans le public, la majoration est de 10% pour trois enfants, puis de 5% par enfant supplémentaire à partir du quatrième. Le montant de la pension de réversion peut être augmenté de la moitié de la rente d’invalidité si le défunt en percevait une.

Au régime général, une majoration forfaitaire de 96,21 € est attribuée par enfant à charge. A condition que le conjoint survivant ne perçoive pas de pension de retraite et n’ait pas atteint l’âge de retraite à taux plein (65 à 67 ans d’ici 2022).

Il existe aussi une majoration «pour âge». Pour en bénéficier, le veuf ou la veuve doit avoir atteint l’âge de taux plein, liquidé tous ses droits à la retraite et que le total de ses pensions ne dépasse pas 852,40 € par mois.

Dans la Fonction publique, si la réversion et les autres revenus du conjoint survivant ne lui permettent pas d’atteindre le montant du minimum vieillesse (800 € par mois), un complément de pension est octroyé.

GARE AU REMARIAGE.

La situation personnelle du conjoint survivant peut être prise en compte. Dans les régimes complémentaires Arrco, Agirc et Ircantec, la pension de réversion est supprimée si le veuf ou la veuve se remarie.

Dans les régimes publics, c’est également le cas, y compris si le conjoint survivant conclut un PACS ou vit en concubinage. En revanche, le remariage (et a fortiori le PACS et le concubinage) est autorisé dans les régimes de base du secteur privé.

Si le salarié, le salarié agricole, l’indépendant ou le professionnel libéral défunt s’était marié plusieurs fois de son vivant, le montant de la pension de réversion est proportionnel à la durée du mariage pour chacun des veufs ou veuves. Idem dans les régimes de la Fonction publique.

Enfin, une durée minimum de mariage peut être exigée. Les conjoints survivants de fonctionnaires et d’agriculteurs doivent avoir été mariés durant au moins deux ans avec l’assuré pour percevoir une pension de réversion.

Chez les avocats, la durée grimpe à cinq ans. Bref, on l’aura compris : les règles de réversion divergent fortement d’un régime à un autre. Raison de plus pour inciter son conjoint à se renseigner auprès de sa ou ses caisses de retraite pour savoir ce qui se passera après sa disparition et anticiper les éventuels besoins financiers…

LES QUATRE CONSEILS À SUIVRE.

– Se marier (les pensions de réversion sont octroyées uniquement aux conjoints mariés)

– Se renseigner de son vivant sur les conditions de réversion pour son conjoint auprès de sa ou ses caisses de retraite.

– Déposer une demande de réversion, à la suite du décès de son conjoint, auprès de tous les régimes auxquels il était affilié, même s’il n’était pas encore à la retraite

– Ne pas se remarier.

LES PENSIONS DE RÉVERSION EN CHIFFRES.

– 4,4 millions de bénéficiaires au 31 décembre 2013, dont 89% de femmes.

– 607 € par mois de montant moyen (304 € par mois en moyenne pour les veufs, 642 € par mois pour les veuves).

Source : DREES

Avenir & Sécurité n° 215 – 3e trimestre 2015.

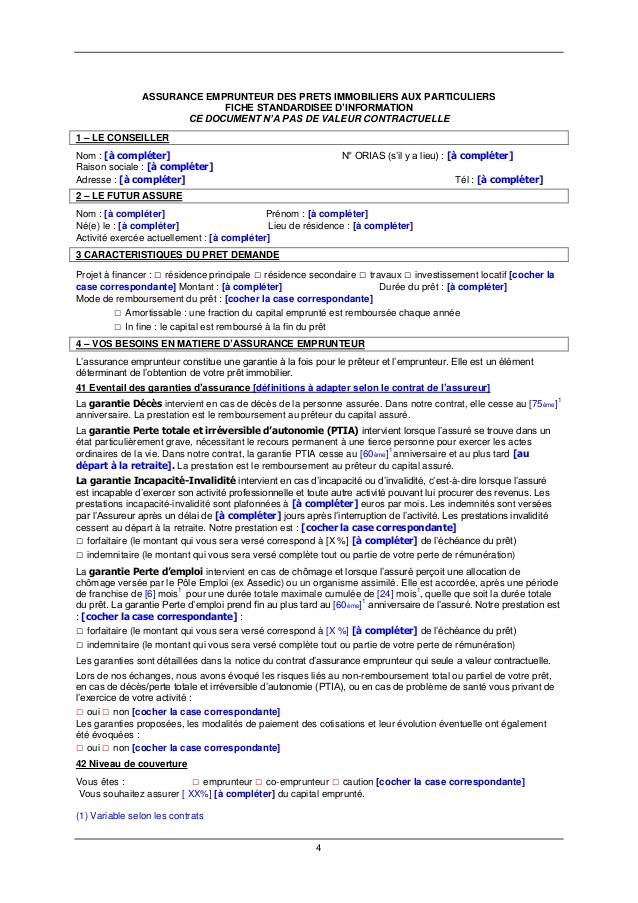

Crédit immobilier : une fiche d’informations doit être remise à l’emprunteur.

Afin de permettre aux emprunteurs de mieux comprendre les caractéristiques de leur assurance garantissant le remboursement de leur prêt immobilier en cas de décès ou d’invalidité importante, l’établissement financier qui accorde un prêt immobilier doit remettre à l’emprunteur une fiche d’information détaillée sur l’assurance emprunteur qu’il propose.

SELON UN MODÈLE IMPOSÉ.

À compter du 1er octobre 2015, pour faciliter la comparaison entre les assurances offertes sur le marché, cette fiche d’information doit respecter un modèle imposé par un décret n° 2015-460 du 22 avril 2015 (Journal Officiel du 24 avril) et un arrêté du 29 avril 2015 (publié au J O du 7 mai). C’est d’ailleurs l’arrêté du 29 avril qui contient le texte de la nouvelle fiche d’information.

Cette fiche doit notamment préciser de manière claire et lisible :

• Les caractéristiques du (des) prêt(s) demandé(s).

• Les garanties minimales exigées par votre prêteur : couverture décès, perte totale et irréversible d’autonomie (PTIA), garantie invalidité permanente totale et / ou partielle avec le taux d’invalidité à garantir, incapacité temporaire totale, le cas échéant exigence ou non d’une garantie perte d’emploi.

Les caractéristiques détaillées des garanties exigées doivent vous être communiquées par votre prêteur afin de vous permettre d’apprécier l’équivalence des niveaux de garantie entre les divers contrats, que vous pourrez ainsi plus aisément comparer.

• La description des types de garanties proposées par le prêteur.

• La solution d’assurance envisagée par le client à ce stade.

• L’estimation personnalisée du coût de la solution d’assurance envisagée.

• Le rappel des informations importantes (la fiche standardisée d’information mentionne la possibilité pour l’emprunteur de souscrire auprès de l’assureur de son choix).

L’assurance emprunteur constitue une garantie à la fois pour le banquier prêteur et le particulier emprunteur. Son importance et son coût ne sont pas négligeables et l’assurance emprunteur est un élément déterminant de l’obtention des prêts immobiliers.

Source : Avenir & Sécurité n° 215 – 3e trimestre 2015.

Retour.

Difficile d’échapper au fisc français, même en retraite à l’étranger.

Un retraité qui vit à l’étranger de sa pension de retraite perçue en France conserve son domicile fiscal en France.

C’est ce que vient de juger le Conseil d’État le 17 juin 2015, dans une décision n° 371412 de ses 9ème et 10ème sous-sections réunies. M. B, retraité, a vécu de 1996 à 2007 au Cambodge où il exerçait des activités bénévoles auprès d’organisations non gouvernementales. Pendant ces années, il percevait une pension de retraite versée par un organisme français sur un compte bancaire ouvert en France. Les magistrats ont retenu que ses revenus étaient «exclusivement de source française».

Avant de s’installer dans un pays étranger (européen ou non), il convient d’examiner les conditions d’une éventuelle exonération de l’impôt sur le revenu.

– Existe-t-il une convention fiscale entre la France et le pays de résidence envisagé ?

– S’il y a une convention, exonère-t-elle les pensions de retraite du privé comme celles du public ?

– Tous les revenus sont-ils visés? Ou certains (par exemple, les revenus des Sicav et des livrets) peuvent-ils être soumis à un impôt à la source en France ?

– L’exonération est-elle définitive ou combien d’années en bénéficie-t on ?

Source : Avenir & Sécurité n° 216 – 4e trimestre 2015.